1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。

2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。

3、相对于贷款融资可以明显降低财务费用。

承兑汇票贴现利率的计算公式

贴现利息=票面金额*换算成的日利率*贴现日至银行承兑汇票到期日的天数

因银行承兑汇票贴现标准的不同,可能会以月、年为标准。

如果按照月利率计算,则贴现计算公式为:汇票面值 × 月贴现率y% × 贴现日至汇票到期日的月数;

部分银行是按照天数来计算的,贴现计算公式为:汇票面值 × 年贴现率x% × (贴现日-承兑汇票到期日)的天数 / 360。

公式只是大致的承兑汇票贴现计算公式,在实际贴现的过程中,还要根据是否是外地汇票、实际银行托收时间等在计算中加、减天数。因利率变化等原因,银行承兑汇票贴现率还要咨询当地银行。

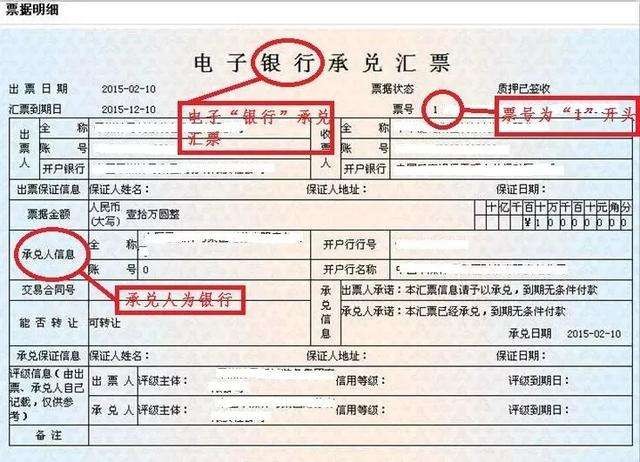

银行承兑汇票是商业汇票的一种,它的业务特点是信用好、流通性强以及节约资金成本,可以说,银行承兑汇票是有很多优势的,一般到期就可以取钱了。那么,银行承兑汇票到期怎么取钱呢?一、银行承兑汇票的具体含义是什么?

银行承兑汇票,是商业汇票的一种。是由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。目前我国纸质银行承兑汇票每张票面金额为1亿元(电子票据限额为10亿元)。

主要概念:

由银行承诺到期付款的汇票称为银行承兑汇票;由实力雄厚,信誉卓著的企业承诺到期付款的汇票称为商业承兑汇票。由于市场经济所必需的信用体系在我国尚未完全建立,商业承兑汇票目前使用范围并不广泛,我们经济生活中大量使用的是银行承兑汇票。

银行承兑汇票出票对出票人的效力

(1)担保付款的责任。出票人在出票后,对收款人承担保证该汇票承兑和付款的责任,如果付款人拒绝付款,出票人应付赔偿责任。

(2)付款提示期间内不得撤销委托付款。出票人签发票据后,在规定的提示期间内,不得撤销对付款人代表其付款的委托,否则就会影响持票人的票据权利,也使票据失去信用。

(3)提示期限过后的责任。票据在提示期限过后就失效,但出票人关于持票人在票据上的权益仍对付归还义务。但假如持票人怠于提示而使出票人遭受损失的,持票人对付赔偿义务。法律依据:

《票据法》第二十一条 出票行为的有效条件

汇票的出票人必须与付款人具有真实的委托付款关系,并且具有支付汇票金额的可靠资金来源。不得签发无对价的汇票用以骗取银行或者其他票据当事人的资金。