信用证方式有三个特点:

一是信用证是一项自足文件(self-sufficient instrument)。信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证;

二是信用证方式是纯单据业务(pure documentary transaction)。信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款;

三是开证银行负首要付款责任(primary liabilities for payment)。信用证是一种银行信用,它是银行的一种担保文件,开证银行对支付有首要付款的责任。

以有无另一银行加以保证兑付为依据,可以分为:

①保兑信用证(Confirmed L/C)。指开证行开出的信用证,由另一银行保证对符合信用证条款规定的单据履行付款义务。对信用证加以保兑的银行,称为保兑行。

②不保兑信用证(Unconfirmed L/C)。开证行开出的信用证没有经另一家银行保兑。

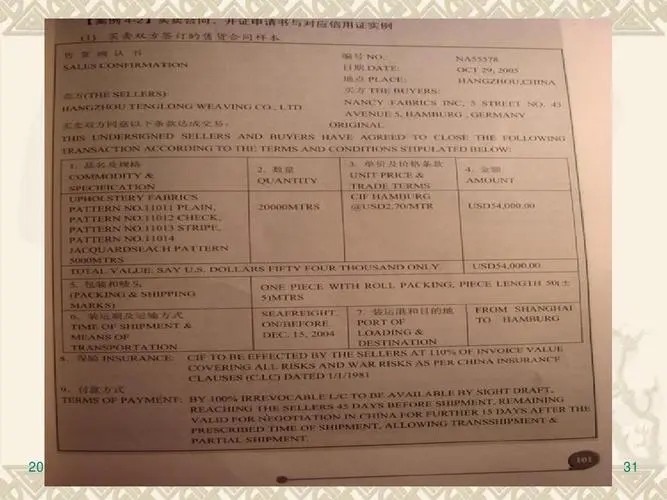

不依合同开证

其条款应与买卖合同严格一致,但实际上由于多种原因,进口商不依照合同开证,从而使合同的执行发生困难,或者使出口商遭致额外的损失。常见的是:进口商不按期开证或不开证(如在市场变化和外汇、进口管制严格的情形下);进口商在信用证中增添一些对其有利的附加条款(如单方面提高保险险别、金额、变换目的港、更改包装等),以达到企图变更合同的目的;进口商在信用证中作出许多限制性的规定等。

要求不一

实践中,卖方不可疏忽大意的是虽然信用证表面规定有利于己方的条件,但有关国家或地方的法律以及有关出单部门的规定,不允许信用证上的规定得以实现,因此,应预防在先,了解在先,适当时应据理力争,删除有关条款,不应受别国法律的约束。