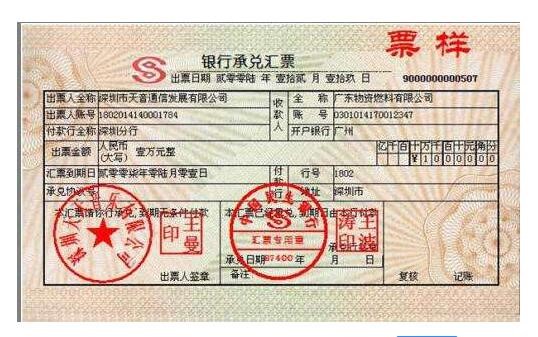

银行承兑汇票票面必须记载的事项有表明“银行承兑汇票”的字样、无条件支付的委托、确定的金额、付款行名称、收款人名称、出票日期、出票人签章七项。欠缺其中之一的,银行承兑汇票无效。

银行承兑汇票的出票人应于银行承兑汇票到期前将票款足额交存其开户银行。承兑银行应在银行承兑汇票到期日或到期日后的见票当日支付票款。

、背书不连续。根据《票据法》第三十三条:“以背书转让的票据,背书应当连续。持票人以背书的连续,证明其票据权利。非经背书转让,而以其他合法方式取得票据的,依法举证,证明其票据权利。”由此可见,当名称与印鉴完全不符时,可通过法律形式证明其合法性,以此来保证其连续性,承兑银行也应解付。具体表现如A企业背书给B公司,但后手盖的却是C公司的印鉴,背书明显不连续。通过A、B、C三家企业的书面证明,事实是:A企业背书给了B公司,B公司又转让给C公司,但B公司在转让给C公司时,在原本属于自己公司盖章的地方没有盖章,C公司经办人员对承兑汇票的背书也不了解,故出现了以上错误。通过上述条款,A公司出证明背书给了B公司,B公司出证明背书给了C公司。这样,通过依法举证,证明了C公司的票据权利,承兑行应在证据充足的情况下,给予解付。其他背书错误,以此类推。如果不能满足以上证明,可依法行使追索权,要求更换承兑汇票或退票。

银行承兑汇票是由付款人委托银行开具的一种延期支付票据,票据到期银行具有见票即付的义务;票据长期限为六个月,票据期限内可以进行背书转让。

由于有银行担保,所以银行对委托开据银行承兑汇票的单位有一定要求,一般情况下会要求企业存入票据金额等值的保证金至票据到期时解付,也有些企业向银行存入票据金额百分之几十的保证金,但必须银行向企业做银行承兑汇票授信并在授信额度范围内使用信用额度,如果没有银行授信是没有开据银行承兑汇票资格的。

票据优点

1.对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。

2.对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。

3.相对于贷款融资可以明显降低财务费用。